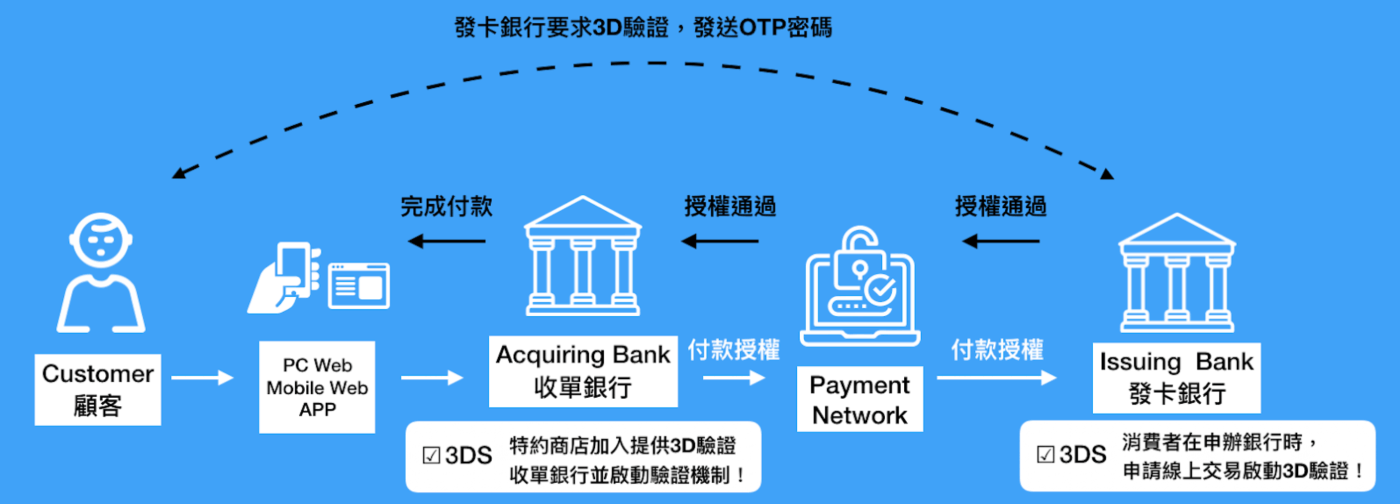

什麼是3D驗證(Three-Domain Secure)? 3D驗證是由EMVCo機構制定線上交易身份認證協議,用於識別及驗證持卡人的 CNP (無卡) 交易。它為所有相關服務業者(電商商家、發卡行、收單行和支付組織)提升安全交易、降低盜刷事件,進而提升使用者體驗!

傳統的信用卡刷卡,消費者透過卡號、到期日、卡背面驗證三碼,即可線上刷卡,在過去案件中,消費者只要能舉證卡片被盜刷,則免付該筆款項損失,但對於商戶來說出貨後,向收單銀行請款時,收單銀行向發卡銀行請款無門,收發銀行踢皮球下成為消費爭議案件,責任歸屬卻落到特約商店自行承擔該筆損失。

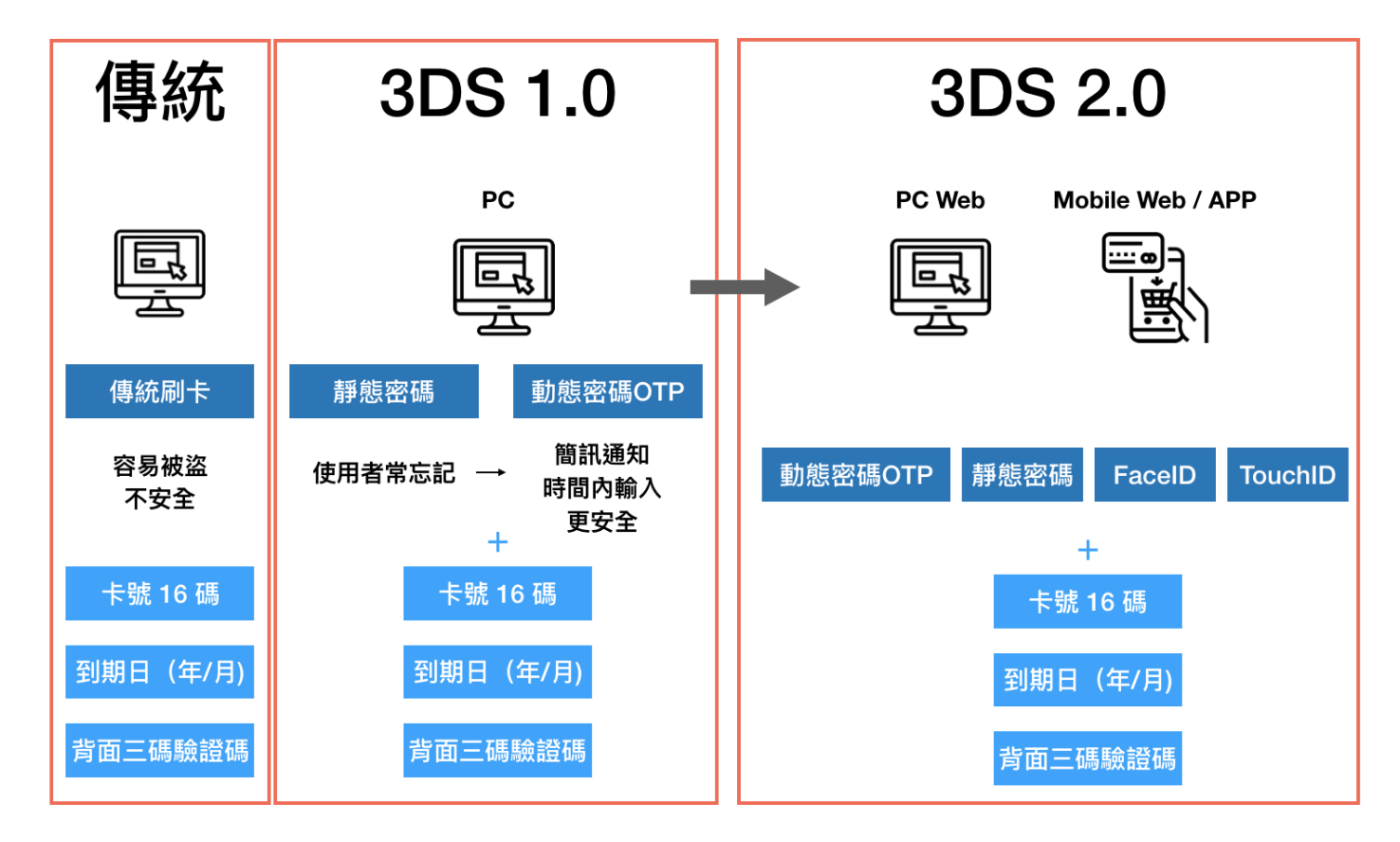

銀行業者為改善金流交易風險,由上述EMVCo機構制定的3DS規範,兩者分為:

☛ 發卡銀行端的用戶啟用3D驗證 -

在用戶向發卡銀行申請信用卡、金融帳戶時,消費者選擇開啟網路線上付款功能,銀行會給消費組一組交易密碼,也就是3DS1.0的靜態密碼,在交易付款前輸入密碼確認該筆交易是由消費者自己發起,防止有心人士惡意盜刷,但網路時代各種帳號密碼眾多下,常常使用者忘記自己密碼,造成交易體驗不順暢跳出率高,後來衍伸為OTP(OneTimePassword )動態性密碼方式,消費者在付款後,發卡銀行會發送一組密碼到消費者登記的手機,消費者再將一次性密碼在特定時間內輸入確認頁,確定此筆交易由消費者本人發起,此安全機制即為3D驗證。

☛ 收單銀行端商戶啟用3D驗證 -

電商商戶在選擇收單銀行提供信用卡付款時,也需要選擇能啟動「3D驗證」服務的收單銀行,未來若遇到消費爭議的責任歸屬,則由發卡銀行與消費者方共同承擔,未來若遇到消費爭議,免承擔消費者拒付或是詐騙盜刷案件的風險與請款無門窘境!

地址

403台中市西區台灣大道二段573號6樓E室

聯絡資訊

Email: [email protected]

Tel : +886 04-23220267

Fax : +886 04-23212605

官方連結

MYPAY官方粉絲團

聯絡我們

分享此篇文章