(資料來源:歐付寶官網)

透過行動裝置的支付行為可以讓生活更簡單、便利,一支手機走天下。

上篇已經說明了電子錢包的運作方式,以營收對象區分為「開放式」與「閉鎖式」的電子錢包。不過,對消費者影響比較大,且實際上比較有感的還是使用方式,目前,NFC感應以及QRcode掃碼是兩種主流的支付方式。

NFC(Near Field Communication,近距離無線通訊)感應行動支付:使用方式和現在一般嗶卡習慣相同,只要將手機中的晶片和商店中的無線感應裝置感應,就能完成操作。

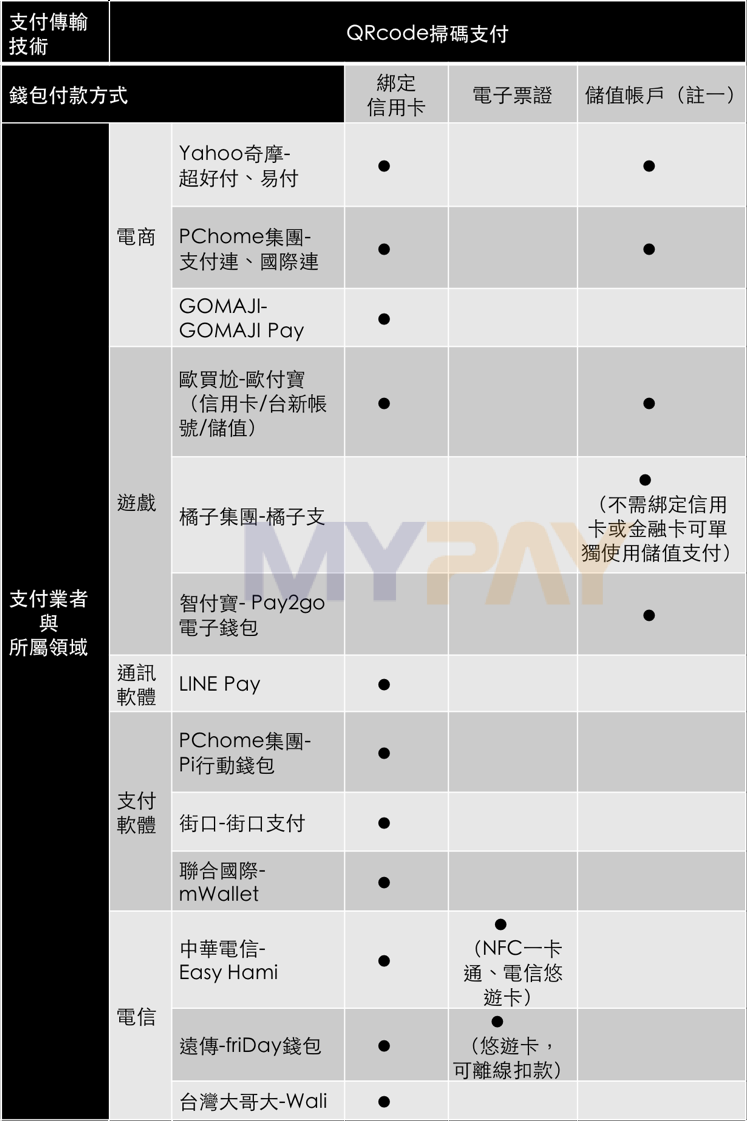

QRcode(Quick Response Code,立即反映矩陣條碼)掃碼支付:消費者必須打開App,出具條碼或是用手機鏡頭掃瞄,透過QRcode完成資訊交換。

雖然目前刷卡機透過加裝NFC的感應dongle(註一)就能接受有NFC感應功能的卡片刷卡。但其實,兩年前手機NFC感應功能並不普遍,iPhone更是到了iPhone6才搭載NFC功能,是為了推出Apple Pay而設計,目前也只讓自家Apple Pay使用。環境面來說,目前為止,台灣店家備有NFC刷卡機的比例上升中,尚未達五成,使用場景還是有些侷限。

掃碼支付模式在微信支付率先推出並獲得廣泛使用的成功經驗,增加了這種支付方式的接受度。掃碼支付模式突破了手機廠牌的限制,只要有相機功能就可以使用,實體門市也只須加裝條碼掃描器(成本不高)就可接受付款,讓不同手機系統的消費者都能享受手機支付;且行動支付的應用以生活場景居多,打開手機的App掃瞄QRcode付款也不會對消費者造成太大困擾。這些都是QRcode快速攻城掠地成為行動支付主流的原因。

而現在iOS11系統中更內建相機,不用打開APP就可以讀取QRcode,儼然成為手機的基本功能。

以下將支付市場中的業者,分為使用NFC感應與QRcode掃碼兩種支付傳輸技術來比較,供各位有更清楚的認識。

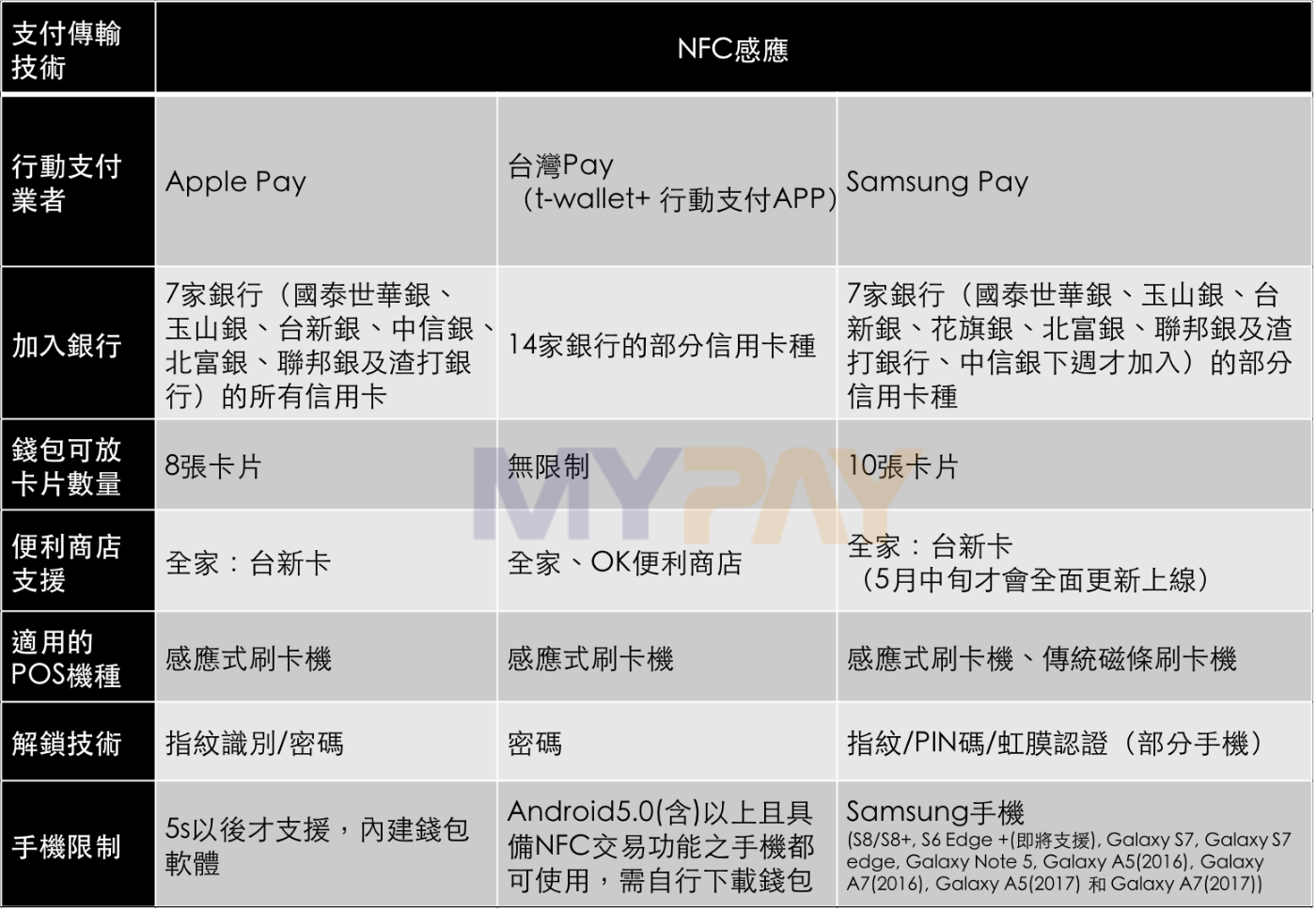

5月初開放用戶體驗的Samsung Pay,除了和Apple Pay一樣是使用NFC感應支付之外,特別的是Samsung Pay支援MST磁條感應技術,讓刷卡機器能變成非接觸式的付款接收器,透過手機內部的磁力感應器,模擬信用卡磁條的磁場和磁條卡過卡感應的動作來付。因此,在傳統較普遍的磁條式信用卡刷卡機上也能適用,店家不需要額外加裝NFC感應器。

對應到系列專文一所提到的電子錢包種類,可以發現,「開放式」的電子錢包是以NFC感應為支付方式,「閉鎖式」電子錢包則以QRcode掃描為主。

其中,生態圈閉鎖型的錢包業者,主要服務是讓消費者在App中綁定信用卡,打造結合食、衣、住、行、育、樂等的消費場景讓消費者使用電子錢包支付,部分電子支付機構則因取得執照,能夠提供儲值支付的服務。

比如Pi行動錢包目前主攻「結合民生」的錢包服務來創造消費者使用錢包的意願。包括公共設施、超商、主要縣市路邊停車費代及部分醫療設施的支付。

街口支付則以主打餐廳開始,擴及到生活各支付場景,範圍涵蓋超商、超市、餐廳、百貨、藥妝…等全省多個據點,服務包括叫車、外送,未來的繳費、訂票,甚至是金融產品規劃等;並透過「街口幣」的消費回饋,結合店家促銷活動或是信用卡特定檔期活動,刺激小資族撿便宜購物,以消費循環創造會員忠誠。

在QRcode掃瞄支付模式中,其中用儲值作為付款方式,是比較特別的。由於法規的限制,只有「電子票證機構」與「電子支付機構」能承作儲值業務(註二)。

電子票證機構又分實體電子票證與虛擬電子票證,實體就是我們常使用的悠遊卡或一卡通,虛擬電子票證為線上儲值。

在電子支付機構做儲值支付業務部分,目前金管會已許可5家專營電子支付機構及23家兼營電子支付機構(銀行及中華郵政股份有限公司),專營部分,有五家非銀行業者獲得電子支付執照,包括歐付寶、橘子支付、國際連、智付寶、台灣支付。

這五家業者才能稱為電子支付業者,否則僅為第三方支付業者。

電子支付業者中,目前較專注儲值支付業務的是橘子支和智付寶。

橘子支初步針對遊戲玩家族群,鼓勵以橘子支購買GASH遊戲點數創造使用習慣,再從線上數位內容交易延伸至實體生活消費(online to offline)。由於不需要綁定信用卡,透過App綁定銀行帳戶儲值,掃描QRcode就可以消費,對消費者與微型店家來說不會有硬體限制,較能無痛適應,且能深入小額庶民經濟消費,目前積極拓點日常應用情境。

此外,橘子集團期待透過支付事業發揮縱效,整合遊戲電商、媒體、電商(HerBuy)等事業群,打造不同於其他業者的支付生態圈。

智付寶電子錢包Pay2Go也是類似的模式,今年2月開業,首波策略針對500萬活躍社群玩家用Pay2Go購買遊戲點數,期待以會員忠誠度與消費力加乘,轉換為可觀收益。Pay2Go並不將收益著眼於交易手續費,而是未來的加值服務與異業合作,如保險業、證券業等。

【註一】Dongle是外插於手機或行動電子用品上的傳輸器,可協助兩硬體之間傳遞資訊。

【註二】依照《電子支付機構管理條例》,只要第三方支付業者有經營收受儲值款項、提供電子支付帳戶間的款項移轉服務,即屬於電子支付機構的特許業務,必須取得電子支付機構的資格,主管機關為金管會。若僅經營代理收付業務,但代理收付款項日平均餘額達到新台幣10億元以上者,也屬於電子支付機構之業務,主管機關亦為金管會。

#電子錢包 #行動支付 #QRcode #ApplePay #SamsungPay #MYPAY

❖ 本網站內容著作權係屬MYPAY所有,歡迎引用或轉載,但請註明出處。也歡迎多多分享:)

地址

403台中市西區台灣大道二段573號6樓E室

聯絡資訊

Email: [email protected]

Tel : +886 04-23220267

Fax : +886 04-23212605

官方連結

MYPAY官方粉絲團

聯絡我們

分享此篇文章