網路電商一定面臨過「金流難以選擇」、「管理後台太多」,「出現障礙不知道要找誰解決」等種種困擾,第四方支付出現就是解決這些困擾。

第四方支付主要價值在於以技術服務將金流管理化繁為簡:讓店家可一站管理所有金流訂單,不用在多個金流後台中穿梭;金流有障礙,也只需找第四方支付業者就能快速KO,提升營運效率。

第四方支付是什麼?這個說法在台灣還很新鮮,今天就為大家介紹。

第四方支付在中國稱「聚合支付」,2015年出現,2016開始蓬勃發展。因第三方支付平台如雨後春筍般出現,除了台灣熟悉:支付寶、微信支付,還有QQ錢包、京東錢包、百度錢包等這些都是擁有百萬至千萬使用戶的第三方支付,因此在結帳時消費者常遇到拿出支付寶,但店家只支援微信支付收款的窘境。為了實現多支付工具單一入口、店家不必花費力氣在技術整合、交易數據整合一個後台統一管理等需求 ,聚合支付應運而生。

第四方支付是:提供單一API接口,讓店家一次串接就接通多家銀行與或第三方支付的『聚合支付平台的資訊服務』。可以比喻為一個可接多個USB的轉接頭,第四方支付替店家事先串接多家金流(銀行、多家第三方支付、電子支付業者),店家只要插上總接口,就能任意接通需要的金流服務並統一管理。

1. 主要價值:

A. 第三方支付:第三方支付串接多種支付工具,提供代收代付服務

B. 第四方支付:以技術提供金流整合服務以及延伸管理功能

2. 主控權面:

A. 第三方支付營運以代收付的手續費價差為營收來源,基於自身利益會決定要提供哪一些工具給店家(信用卡、webATM等),主控權在第三方支付

B. 第四方支付以技術服務為主,以系統管理費為主要營收來源,接通越多的支付工具,對店家的吸引力就越大,店家擁有金流主導權

3. 資金面

A. 第三方支付:第三方支付是為網路交易提供保障的第三方獨立機構,會代收交易款,中繼保管後撥付,有清算的功能

B. 第四方支付:第四方支付僅是扮演匝道角色負責連結各種支付工具,不代收交易款,也不涉及清算(若有再幫店家從第三方支付機制中代收款項,被稱為二清機構)

4. 整合管理

第四方支付的主要價值是增值服務,讓店家一站式完成,如集合對帳、單一會員帳戶、營運維護等。聚合支付的業者在國外像是Stripe,如台灣的MYPAY

5. 第四方支付與第三方支付的關係

A. 第四方支付與第三方支付是合作角色:第四方支付在支付生態圈的本質是開放的,可整合所有金流提供者,所以第三方支付業者與第四方支付業者合作,可以增加市場覆蓋率(接觸到更多店家)

B. 第三方支付彼此是競爭角色:第三方支付在支付生態圈中是封閉的,彼此間提供類似的金流服務,差別在串接的銀行與收費

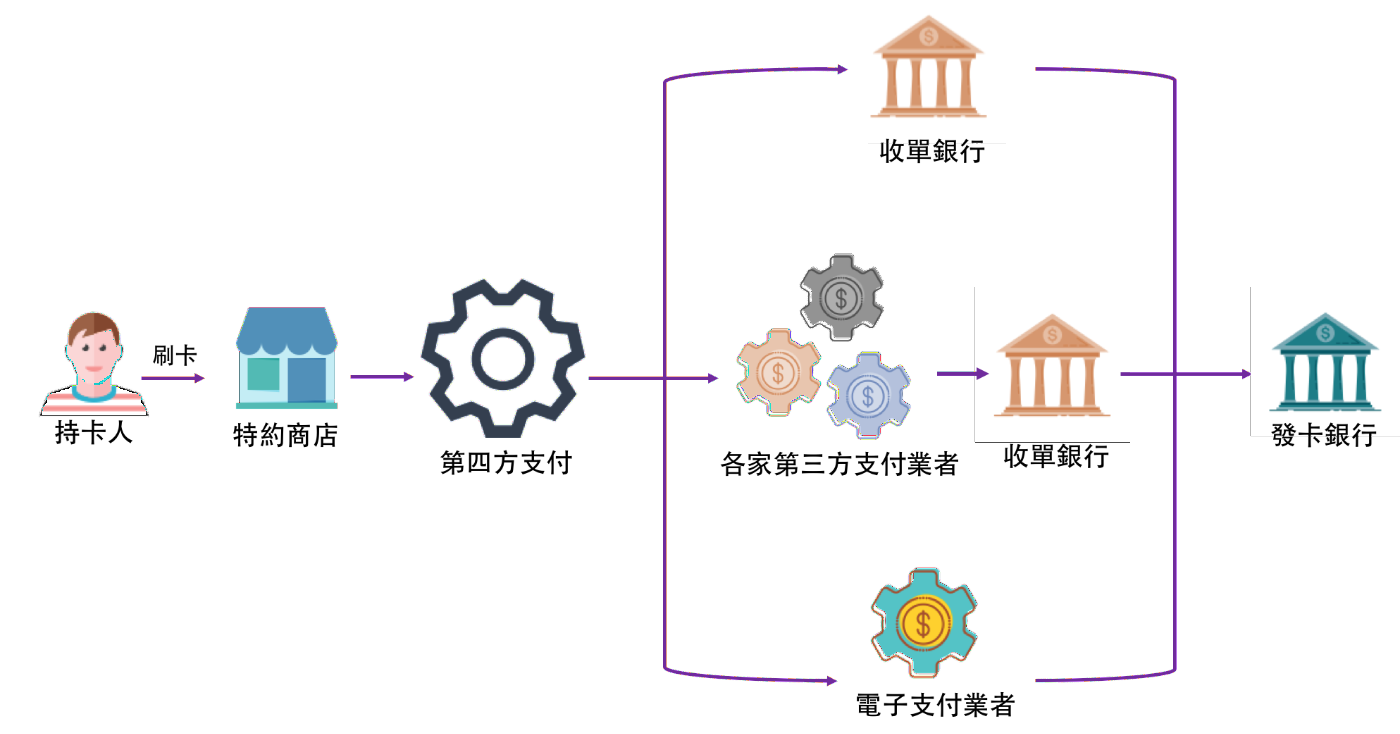

如下圖所示:

回頭看台灣的支付市場,仍以信用卡作為主流支付工具,因此店家串接哪家金流並沒有太大差異,比較大的困擾是要更換服務商時,就會面臨重新串接、適應管理後台。目前台灣的代收付業者有提供類似的聚合支付服務,但尚不完整。

當台灣的電子支付開始蓬勃發展,如Line Pay、街口支付、Pi電子錢包、Apple Pay等,更還有五家的電子支付業者,聚合支付在台灣會有發展的市場。

目前MYPAY在台灣也落實了聚合支付概念,一樣可以透過提供技術服務達成金流聚合:店家面對金流服務不再擔心選錯人、隨時可更換不同金流服務免重新串接、一站管理各家金流訂單,也提供多語系多幣別的模式,讓台灣電商業者可以一次搞定所有的服務。

#聚合支付 #第四方支付 #MYPAY

❖ 本網站內容著作權係屬MYPAY所有,歡迎引用或轉載,但請註明出處。也歡迎多多分享:)

地址

403台中市西區台灣大道二段573號6樓E室

聯絡資訊

Email: [email protected]

Tel : +886 04-23220267

Fax : +886 04-23212605

官方連結

MYPAY官方粉絲團

聯絡我們

分享此篇文章