最初的EMV®是可追溯到1999年的商標,由三家發卡機構(Europay、MasterCard、VISA)組成,原始的EMV®依循 ISO 14443 標準 ( 近端卡片感應 ) 制定 EMV 感應卡的相關規範,全面展開將信用卡片升級成NFC感應卡,也就是大家常聽到Visa payWave,在2018年後所有發卡機構發行的信用卡面也都必須具備「磁條」、「晶片」、「NFC」三種功能,晶片與NFC的功能也都是將磁條安全性不足之處在做提升,但也由於感應付款的近端交易,近距離內即能感應,避免刷卡遭盜刷,過去發卡組織多數對單筆消費金額限額於新臺幣三千元(含)以下者,免輸入密碼,但因應消費者越來越依賴行動支付使用,發卡機構加入支付大戰,包含Visa payWave、MasterCard PayPass兩大機構未來也將限額往上提升,將加速特店收款時的作業流程與使用者體驗提升!

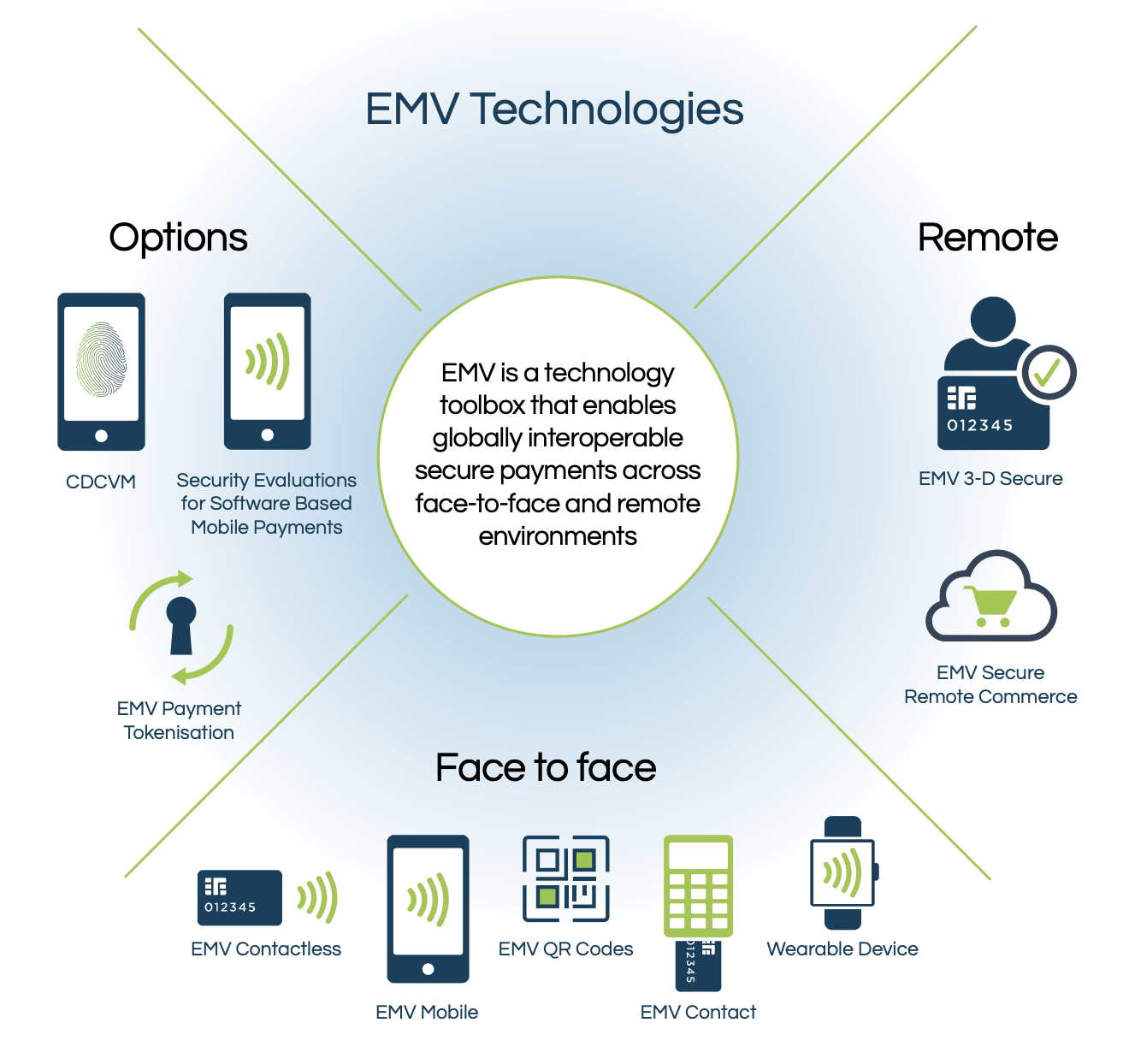

EMV業務因支付行業發展,業務範疇歸納入EMVCo管理,EMVCo目前由Visa、Mastercard、中國銀聯Unionpay、日本JCB、美國運通、及 Discover組成,負責制定交易的安全規範,除傳統的近端交易(Face to face)刷卡機交易之外,因應行動支付與非面對面交易(Remote Commerce)發展,目前也提出包括「Token技術框架」、「3D驗證」及「QR Code」規範,以實現全球通用的安全支付規範。

-「Token技術框架」為目前NFC卡號代碼化的技術,如Apple Pay、Google Pay的支付應用;

-「3D驗證」則是針對遠程交易(Remote)的安全驗證,初期透過靜態密碼,用戶在發卡銀行啟用網路消費時設置的密碼,由於常忘記密碼問題使用體驗不佳衍伸後來的一次性密碼(OTP),透過使用者在發卡銀行綁定的手機號接受密碼於特定時間輸入,確保消費網上消費為持卡人授權;

-「QR Code」掃碼式支付在中國的第三方支付-支付寶與微信支付得到商戶與消費者廣大使用,第三方支付的業務越區延伸至卡機構的銀行業務範疇,讓銀聯在加入EMVCo組織後,EMV QR Code也特為QR Code制定規範,利於全球性業務的延伸服務,而付款包含主掃模式與被掃模式兩種流程。

針對「3D驗證」、「QR Code」兩者對於商戶的影響,MYPAY將另有專文介紹,請持續鎖定!

延伸閱讀:

#EMVQRCode國際通用掃碼支付

#EMVCo #EMV

文獻參考:

❖ 本網站內容著作權係屬高鉅科技所有,歡迎引用或轉載,但請註明出處。也歡迎多多分享:)

地址

403台中市西區台灣大道二段573號6樓E室

聯絡資訊

Email: [email protected]

Tel : +886 04-23220267

Fax : +886 04-23212605

官方連結

MYPAY官方粉絲團

聯絡我們

分享此篇文章