從前年的bank3.0到去年fintech成為顯學與熱門話題,無論如何創新,最後仍得藉助過去傳統的認知中的「銀行」來完成最後一哩路;國際的P2P匯款,最後還是進入收款人的銀行帳戶、討論的震天價響的Apple pay或是第三方支付、行動支付,最後還是依附在銀行長久建立的系統上發展。

因此我們興起了懷舊的念頭,把這些現在看來“傳統”或“過氣”的概念回顧一遍—無論你是想從歷史了解金融體系、還是想創新,我們將提供與支付議題相關的系列文章,都會是你可以參考的素材。而在台灣,信用卡交易仍屬大宗,因此我們將從了解信用卡的交易流程作為系列文章的起點。

刷了卡,錢是怎麼流動? 誰獲利?

信用卡輕輕一刷,你獲得喜愛的商品,到了繳款日,消費者持有之信用卡發卡機構就通知繳款。這個我們習以為常的信用卡支付流程是如何運作的、以及在此支付市場中,有哪些玩家參與?分配了哪些利潤、如何分配?開站首文,我們先來談談關於信用卡支付市場。

在日常生活中常見的刷卡行為,也就是銀行卡的收單業務,可以根據持卡人支付載體的不同分為線上收單與線下收單,指的是你在網路上還是線下使用信用卡交易。

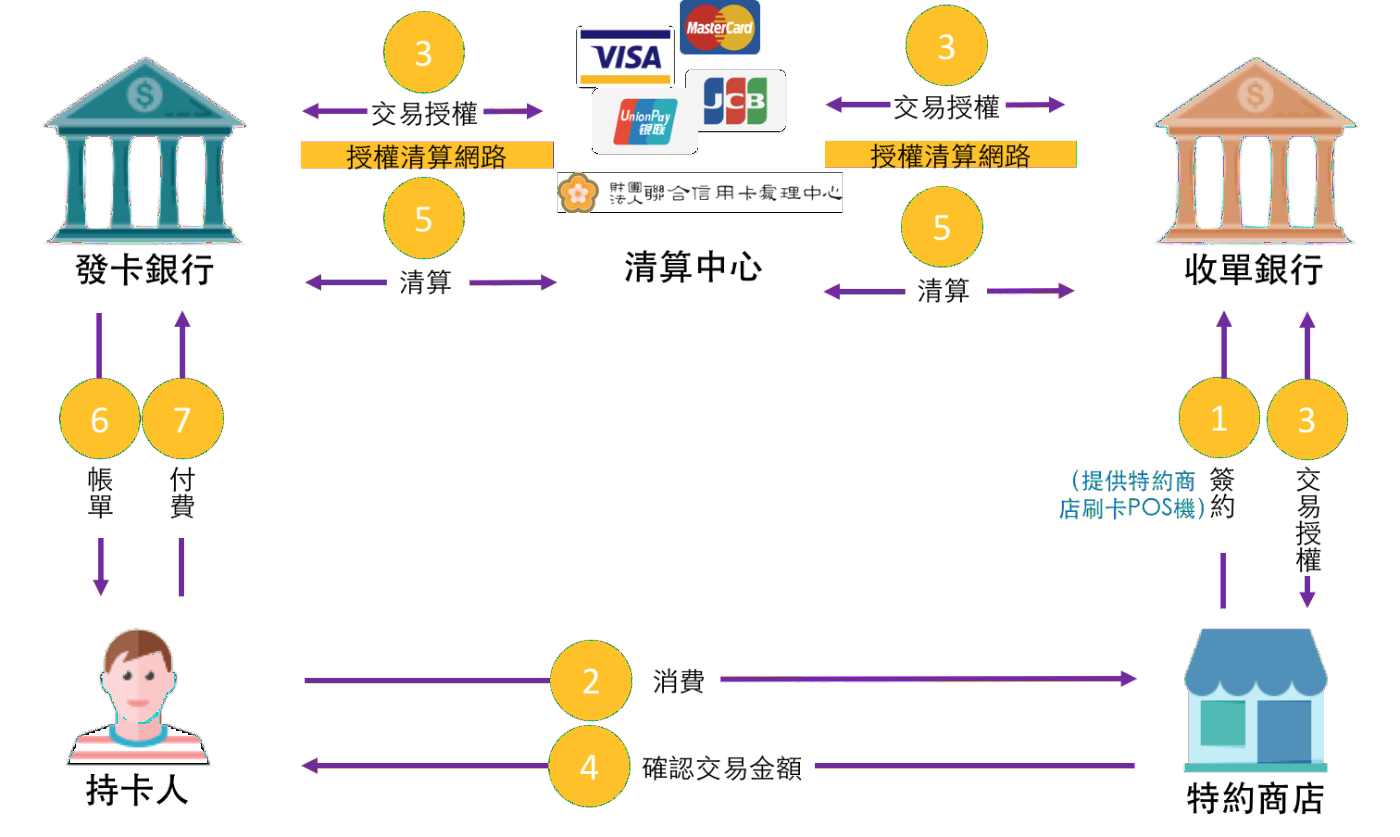

刷卡流程示意:

信用卡支付流程示意圖。(Photo Credit: MYPAY)

你的信用卡輕輕一刷,上述的流程—我們稱作信用卡的「收單業務」就開始運作,各個玩家中間產生的利潤則依比例分配,後續會詳細說明,先簡介支付市場中的各個角色。

支付市場中的角色定義:

◆發卡機構:也就是你手上拿的那張信用卡的發卡機構,會擁有會員的個資與消費紀錄。

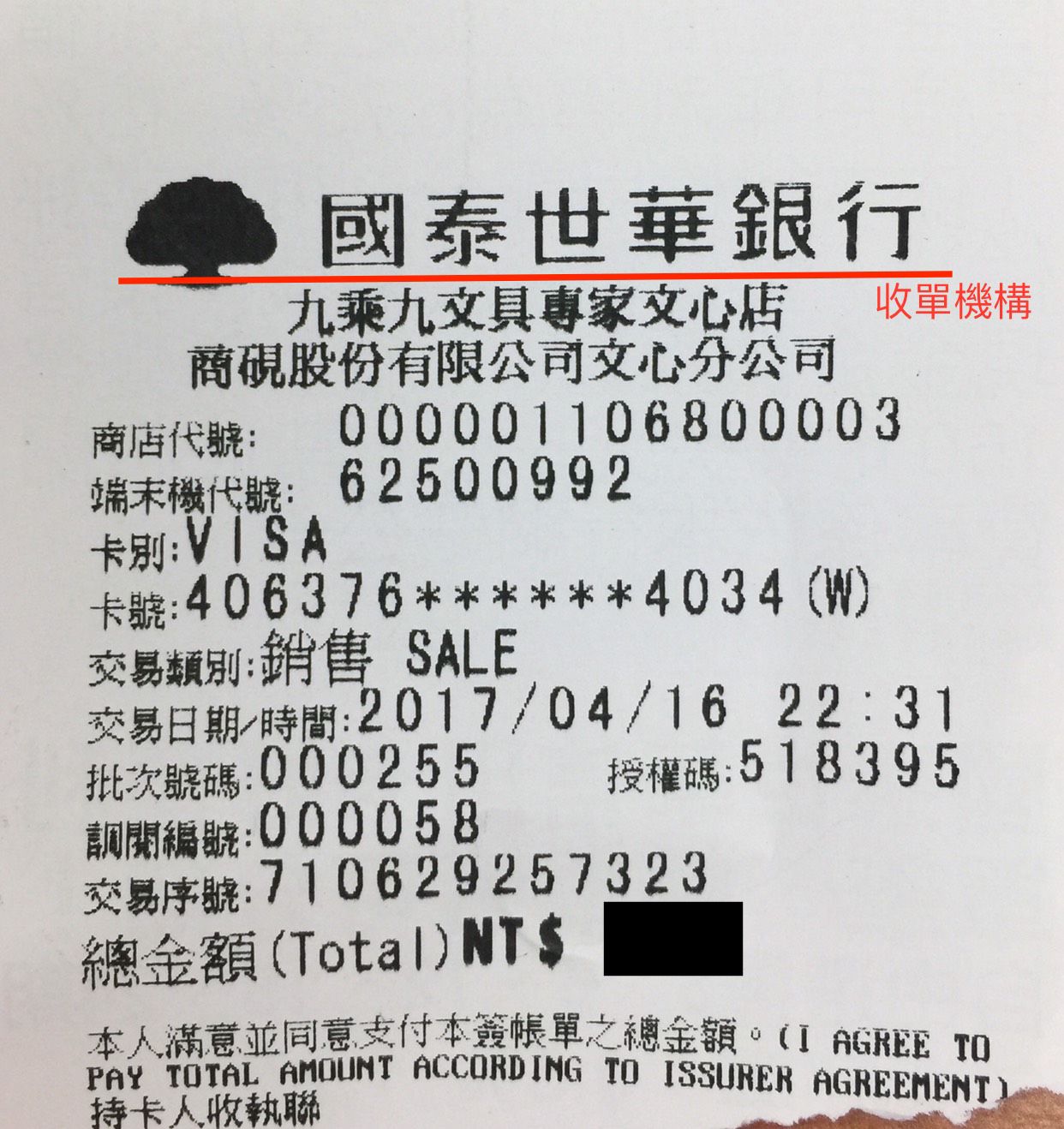

◆收單機構:提供刷卡機(或是網路刷卡機制)給你所消費的店家(稱為特約商店)的機構。也是你刷卡後,信用卡簽單上面顯示的名稱。收單機構透過交易會擁有商店營業數據。

信用卡簽單範例。(Photo Credit: MYPAY)

◆特約商店:與收單機構簽有商戶收單協議提供刷卡服務的店家,可以是零售商、個人、公司或其他組織等。

◆清算中心:是為收單機構跟發卡機構之間交換交易紀錄,以讓收單機構可以根據帳務清算資料向發卡機構請款,收取交易金額,這個業務又稱為「清算服務(Clearinghouse Service)。我們常聽到的Visa、Master Card、JCB等,都是提供此服務的組織,台灣則有聯合信用卡交易中心與財金資訊。

◆發卡組織--Visa、Master Card、JCB、銀聯卡:這些組織本身不發行信用卡,而是負責尋找更多願意發行信用卡的業者,授權他們發行信用卡,使用他的交易網路來獲取利潤。

消費者持信用卡到特約商店,透過POS機進行消費,店家配合的收單機構就會透過清算中心發出交易資訊給發卡機構,讓發卡機構在扣款日期可以扣款並寫入消費者的帳單中。所以交易當時,只是授權給發卡機構可以扣款,直到各機構規定的扣款日才會扣款。

在銀行有建置授權系統也有收單系統的情況下,如果消費者持卡的發卡機構和收單機構為同一家銀行,(比如今天你拿國泰世華的銀行卡,刷的POS機也是國泰世華銀行的,則發卡行與收單行都是國泰世華銀行),則交易訊息就不會經過交換中心,也就不會和交換中心分潤。

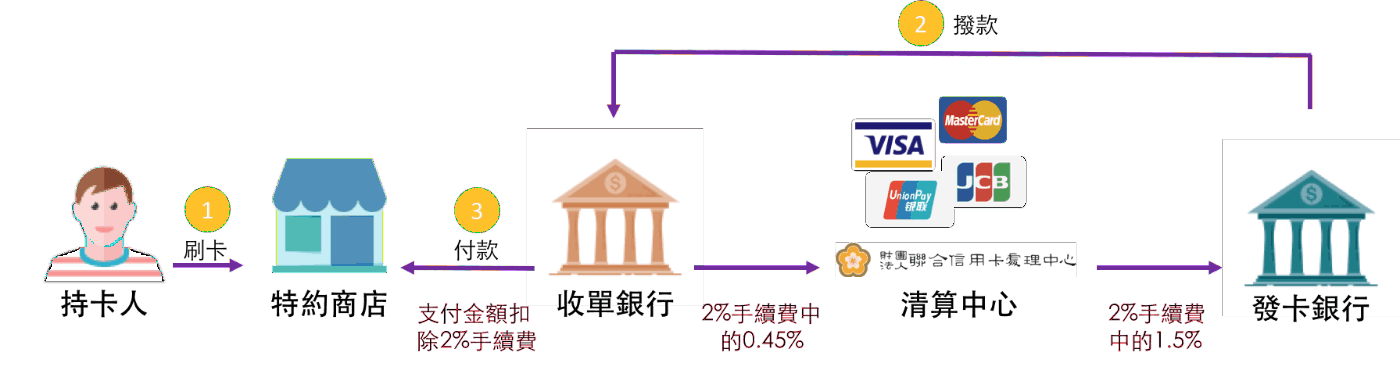

手續費去哪兒?

那麼,在整個刷卡流程過程中,商店支付的收單手續費,也就是這市場中可供分配的利潤,是如何分配的?

以收單手續費2%為例:

消費者刷卡後的每筆交易,你刷卡的店家,也就是收單銀行的特約商店,每筆約要支付2%的刷卡手續費給發卡銀行(手續費依特約商店所屬行業別風險不同會有所差異):假使今天你刷了100元,你所消費的店家只能拿到98元,2元為交易手續費。這2%手續費中,收單銀行要支付給發卡銀行1.5%,0.05%要給清算中心,剩下的0.45%才是收單機構的利潤。如下圖所示。

信用卡刷卡手續費流向圖。(Photo Credit: MYPAY)

* 手續費-收單成本(包括給發卡銀行1.5%、清算中心0.05%)=收單利潤

所以,這也就是為什麼我們常看到各家銀行爭相和百貨公司或是大型商場發行聯名卡,甚至不惜提高對於卡友的回饋、祭出各種優惠與折扣,因為利潤分配到最多的是發卡銀行,發卡銀行看準大型商戶的龐大來客量,帶動消費者使用聯名卡比例高的情況下,則能夠帶來龐大的手續費收益不用說,若發卡銀行本身也有收單服務,更增加了能運用的資金,收單與發卡收益一把抓了。

註:發卡銀行的風險在於呆帳,如之前的雙卡風暴中,如果持卡人不繳卡費就會造成呆帳,侵蝕獲利,因此發卡銀行的重點在於對於持卡人徵信能力,這也是目前很多銀行推行visa金融卡的原因。

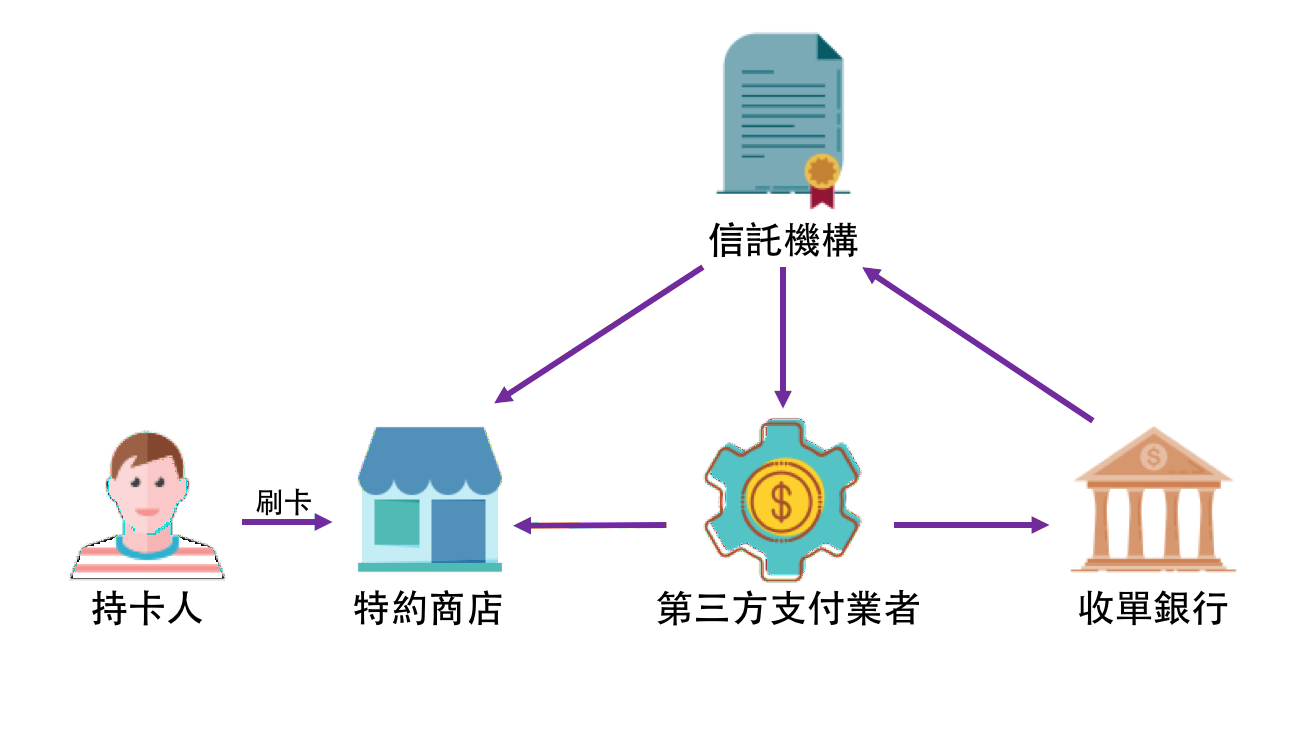

第三方支付的收單服務

剛剛提到,第三方支付可以提供收單服務給商店使用,來自於為開拓網路市場,銀行紛紛與第三方支付合作,提供收單業務。那第三方支付業者如何提供?簡單來說,基本上交易流程不變,但增加了第三方支付作為收單銀行與店家之間的中介機構,並將資金交予銀行做信託或履約保證,替銀行撥款給商店、代商店跟銀行收款。後續將會有專文探討第三方支付的收單服務。

第三方支付業者擔任收單機構的角色示意圖。(Photo Credit: MYPAY)

各方勢力進入金流市場,爭食的是誰的乳酪?

初步了解支付市場的各個不同的角色與運作狀況後,日後開始說明不同的fintech創新議題,就能了解在金流市場中,進入市場的業者(比如:第三方支付、行動支付業者,電子錢包業者等…)期盼什麼樣的利益、不同的切入點想要改變什麼、進入後爭食的是誰「乳酪」—獲取了誰的利益?以此作為接續討論支付市場議題的基礎。