2004年,支付寶為了滿足淘寶交易需求而成立。解決了信任與銀行轉帳手續費高(每筆15元人民幣)的痛點---高額的手續費在淘寶拍賣中會降低消費者使用的意願,因此馬雲創辦支付寶來支持淘寶,讓你只要在支付寶「充值」,就不需支付轉帳手續費。

台灣的儲值支付,則是到2013年終於通過了《電子支付機構管理條例》(又稱第三方支付專法),開放電子支付業者得以承作儲值支付業務,開始推行儲值支付。

這項特殊的支付業務,在電子錢包專文二中初步提過。本篇我們就來深入探討儲值支付:有什麼優勢與發展潛力、有什麼門檻又有什麼發展限制。

和儲值支付一樣具有「儲值」性質的是電子票證(註一),因此在本文中我們將兩者一起討論。

先直接來看看儲值支付與電子票證的比較:

儲值支付與電子票證的比較(資料來源:金管會)

立法上,為避免業者藉由儲值帳戶「吸金」,儲值支付與電子票證都被限縮在提供小額支付服務,在儲值額度和交易額度上都有限制,且為避免成為洗錢的管道,對承作機構有最低資本額的門檻要求。

這是因為儲值在本質上和銀行一樣都是吸收存款,縱使法令已規範儲值金必須交付信託,但政府仍認為,承作機構必須有一定的資本規模,才有能力處理相關業務並給予消費者安定感。

此外,你發現了嗎?

由於電子票證不需記名就可使用,目前尚未開放電子票證在網路上交易,儲值上限金額也較低。

因為「信任」在交易中是最重要的一件事,在沒有「實名」的情況下,很難同時保障買賣雙方。在台灣有太多的消費者經常惡意的否認交易,商家在交易中經常處於弱勢,因此法規上會要求買賣雙方都需經過實名認證。

電子票證以交通類型為主 主攻小額支付

目前台灣的電子票證公司都不約而同鎖定交通類型,主要是因為交通票證主要在通勤時使用,也能在超商與一般商店使用,符合台灣民眾的生活習慣,消費者可以輕易的把儲值金額耗用完畢,不會擔心儲值後沒地方可用。畢竟,你不會想把錢存在一個你不常用的地方。因此新成立的票證公司都鎖定悠遊卡為超越的目標。

主要四大電子票證業者包括:悠遊卡公司發行「悠遊卡」、一卡通票證公司發行「一卡通」、愛金卡公司發行「愛金卡」(icash),以及遠鑫電子票證公司發行「有錢卡」(happy cash)。

四大電子票證業者PK:

資料來源:政府資料開放平台,最新資料統計至2017.03

電子票證四大天王搶市佔

近年,電子票證曾經被形容經歷一番「激戰」。以往悠遊卡霸佔市場的局面,到了2015年政府開放電子支付業務開始,等同政府開始鼓勵電子支付,業者嗅到了電子支付的趨勢、看準台灣民眾已經養成使用遊遊卡來支付小額交易的習慣(2016年金管會統計電子票證消費金額達745.5億元),開始拓展業務與使用範圍:能適用大眾運輸工具是基本,更要拼比哪家給的回饋多。

此外,電子票證也積極以聯名卡攜手出擊,比如一卡通與聯邦銀行,(因聯邦銀行是一卡通最大的股東),就是要提升發卡量、搶市佔。近兩年,有錢卡也加入戰局,交通、超商等通路全面開通。統一集團的icash、遠東集團投資的happy cash,則都希望能以集團事業多通路的優勢與電子票證業務發揮綜效。

電子票證往網路世界發展

面對越來越多競爭者進入票證市場,悠遊卡開始朝向全通路的電子錢包發展,於105年11月初獲准辦理與金融帳戶連結,餘額不足就能自動儲值,且在今年4月向金管會遞件申請發行「數位悠遊卡」,未來悠遊卡也可以線上支付:只要使用「記名」悠遊卡,就可在網路上進行3000元以下的消費。從支付市場的角度,悠遊卡和儲值支付將會成為競爭對手,而儲值支付是否能夠抵擋悠遊卡入侵,還需後續觀察。

來看看儲值支付吧!

儲值支付起初開放的目的是為了滿足網路小額交易需求,參考支付寶的模式而設計,是為了讓沒有信用卡的用戶也能在網路輕鬆交易。

請記住這一點,然後讓我們繼續看下去。

網路交易中,保障買賣雙方的交易安全非常重要,因此儲值支付採嚴謹的「實名註冊」,用戶需要提供不同程度的個資認證才能成為會員使用,每月累積收付款金額依照帳戶種類不同而有不同限制。

儲值帳戶會員分類,各自限制如下:

儲值帳戶會員分類

相較第三方支付業者(代收代付模式)的註冊方式(如街口支付、Pi電子錢包等),電子支付業者會員註冊條件嚴格許多,大多用戶只願意提供手機號碼註冊,甚至希望綁定FB帳號就可以使用。因此即使第三方支付專法自2015年5月就已施行,卻晚了一年多才有電子支付業者開業,主因是無法克服會員在註冊時的高門檻。因應此現實,金管會才「鬆綁」,增設“第0類“的帳戶, 變形成以綁定信用卡為主的應變方法。

收單、清算、發卡一把抓 儲值業者利潤極大化

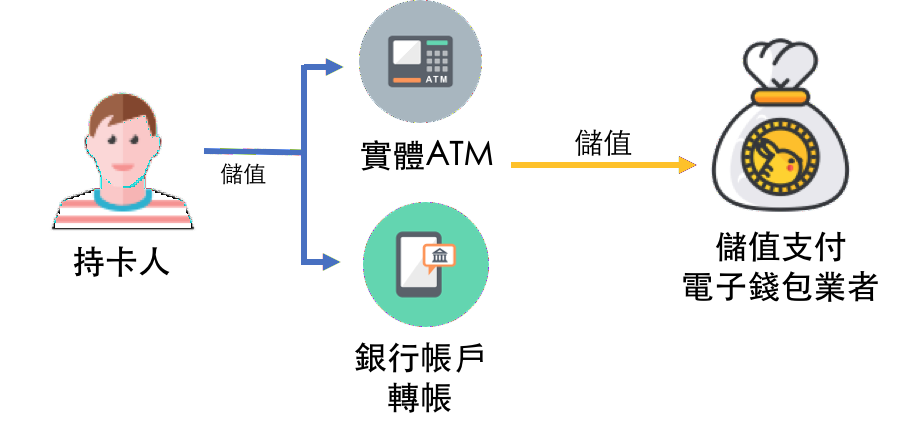

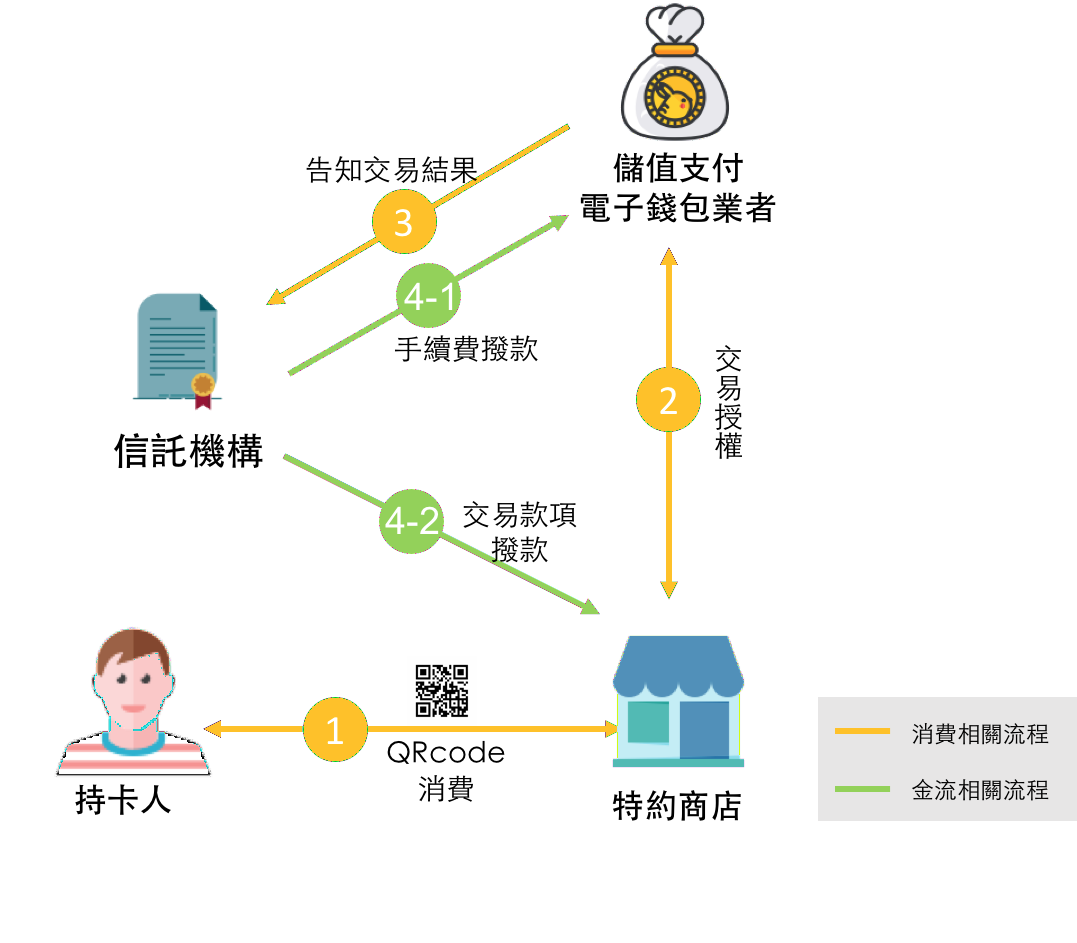

回到我們前幾篇文章熟悉的討論角度—以利潤的角度來看電子票證與儲值支付,兩者的金流模式與商店閉鎖的錢包模式相似:消費者直接將款項(註二)存入儲值帳戶中再去商店消費;與信用卡交易相比,所有的環節角色(收單,清算,發卡),都由儲值支付與電子票證業者自己扮演,業者能達到利潤極大化。

儲值支付儲值方式示意圖(Photo Credit: MYPAY)

儲值支付金流模式示意圖(Photo Credit: MYPAY)

儲值支付面臨困境?

前面提到:儲值支付是為了讓沒有信用卡的用戶也能在“網路”購物,且為電子支付業者或銀行才能營運的項目。

然而時至今日,這個需求即將被滿足---t-wallet已經通過金管會同意,開通線上綁定金融卡支付,補足了沒有信用卡使用者的支付服務的缺口。

這極有可能發生,在儲值支付機構和第三方支付間都尚未開戰,儲值支付業者就得面臨轉型的狀況。

儲值支付業者因為嚴謹的驗證規範,加上儲值支付的可使用的場景不足等限制,民眾使用的誘因不多,拓展會員的過程艱辛,這樣的發展,似乎將會讓儲值支付業者陷入更大的困境;從LINE Pay退出儲值支付就可以看出,儲值支付因為與使用者消費習慣不符、帳戶開通不易與繁瑣等原因,讓儲值支付使用率低。

而電子支付業者好不容易取得執照,卻也因為法規對一般第三方支付業者的鬆綁,使儲值支付原本的優勢不再。縱使利潤能夠極大化,若是沒有足夠數量的使用者,也無法創造收益。

支付的「安全性」確實重要,但「便利性」也是消費者支付行為的重要訴求,多餘的步驟會在科技的發展下自動被淘汰。對比2013年時曾被視為網路新星的儲值支付,勢必需要在天平的兩端之中權衡,另謀出路。

❖ 本網站內容著作權係屬MYPAY所有,歡迎引用或轉載,但請註明出處。也歡迎多多分享:)