前言:莫非定律是真的 我才剛寫完 Stripe 申請信託銀行執照為何困難重重🔗,把這五家一併列入「難產名單」中,老天爺馬上就給我打臉,來了個「神轉折」。

美國貨幣監理署(OCC)就在雙 12 發布了一則重磅公告🔗,宣布一口氣批准了五家數位資產公司的信託銀行執照。

這乍看之下像是打了我一巴掌:「不是說執照很難拿嗎?怎麼一次過五個?」但仔細讀完這份名單,我反倒鬆了一口氣——這不僅沒推翻我的觀點,反而更精準地驗證了我之前的分析:美國監管者不是不發牌,而是「看人發牌」。

一、 OCC 到底放行了誰?

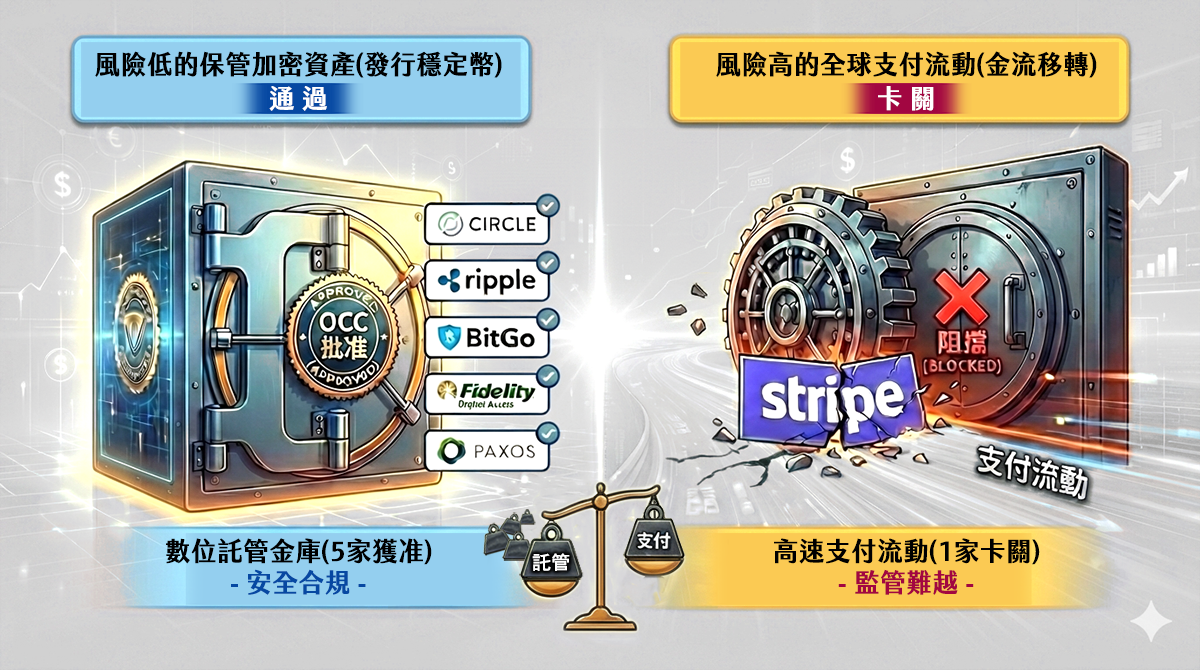

根據這份編號 NR 2025-125 的公告,拿到「全國性信託銀行執照」的幸運兒包括 Paxos、Circle (First National Digital Currency Bank,即 USDC 發行商) 以及 Ripple 等五家公司。

這張執照的含金量在於「名正言順」。有了它,這些公司不再只是「科技新創」,而是受聯邦監管的「銀行機構」。它們可以合規地幫機構大戶保管加密資產、發行穩定幣,而且不用去美國 50 個州逐一拜碼頭,擁有一張牌照就能通行全國。

二、 為什麼是它們?而不是 Stripe?

這就回到了我上一篇文章討論的核心問題。大家可能會問:「Stripe (Bridge) 明明也申請了一樣的執照,為什麼這五家開香檳慶祝,Stripe 卻還在被公民團體阻擋,銀行公會圍剿?」

答案就在於 「業務本質」。

⭕ 獲准的這五家(Paxos/Circle 等): OCC 認定它們的核心業務是 「託管」(Custody)。它們的角色比較像是一個「數位金庫」,幫客戶把資產鎖好,發行對應的穩定幣。這完全符合「信託銀行」不吸收存款、只保管資產的定義。

❌ 卡關的 Stripe: 如我之前所寫,Stripe 想做的是「全球支付流動」。

- 它不是要當金庫,而是要當血管,讓錢在全世界快速流動。 在監管者眼裡,這叫「商業銀行業務」。

- 為什麼這很危險? 因為「金庫」裡的錢通常不動,風險低;但「血管」裡的錢隨時在高速移轉,一旦發生恐慌擠兌,沒有存款保險兜底,後果不堪設想。

- 這就是標準的監管套利: 用白話文說,這就像是你開了一家吃到飽餐廳(Stripe 的高金流業務),卻只想繳路邊攤的租金(信託牌照的低成本)。傳統銀行每年要繳巨額的 FDIC 保險費來保障用戶,Stripe 卻想用信託牌照省下這筆錢,這當然讓乖乖繳錢的銀行氣得跳腳。

三、 美國 vs. 台灣:對穩定幣的監管靈魂拷問

看著美國熱鬧發牌,我不禁想起我寫的另一篇關於台灣央行的文章(點此回顧:央行眼中的穩定幣為何不穩定🔗)。這次 OCC 的動作,剛好與台灣央行的態度形成了一個完美的對照組:

- 美國策略 (OCC):把野獸關進籠子裡 (納管) 美國的邏輯很務實:承認穩定幣擋不住,所以乾脆發牌照(如這次的 Trust Charter)。

- 態度: 只要你願意接受聯邦監管、遵守反洗錢規定,我就給你合法身分。

- 目的: 把 Circle、Paxos 這些巨頭納入「監管圍籬 (Perimeter)」之內。與其讓它們在體制外亂跑,不如收編成為體制內的一員。

- 台灣策略 (央行):不准野獸進村子 (防堵) 相比之下,台灣央行楊金龍總裁的態度就嚴肅得多。他多次引用美國 19 世紀的 「野貓銀行」(Wildcat Banking) 亂象來示警。

- 態度: 認為私人公司發行貨幣缺乏「統一性」與「最終性」,歷史告訴我們這最後一定會出事。

- 目的: 堅持 「銀行中心主義」。央行傾向只讓受高度監管的傳統銀行來處理涉及貨幣性質的業務,不輕易發牌給科技公司試錯。

結論: 美國這波「五擋一」的操作(放行五家託管商,擋下支付巨頭),其實展現了一種細膩的監管藝術——風險低的(託管)我收編,風險高的(支付)我擋門外。這或許是台灣在堅持「防堵」之餘,未來可以參考的靈活方向。